Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась три года назад, но вот уже наступил 2019 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2019 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2018 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода, а в нашем случае при заполнении Декларации за 1 квартал 2019 года, мы будет в отчете отображать начисленный доход за период декабрь 2018 – февраль 2019, составил 26 250 *5 = 131 250 руб. (это декабрь 2018г.) и 26 250 *5 * 2 мес. = 262 500 (январь-февраль 2019г.), будет равна 393 750 рублей. Доходы в виде дивидендов не начислялись.

Работникам в январе-феврале 2019 года были предоставлены налоговые вычеты на детей в общей сумме 28 тыс. руб. За декабрь 2018 года стандартные вычеты не предоставлялись, так как совокупный доход каждого работника превысил 350 тыс. рублей. Получается, что исчисленный НДФЛ за декабрь 2018 составил 131 250 *13% = 17 063 рубля, а за январь-февраль 2019 года — (262 500– 28 000) * 13% = 30 486 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2019 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

И 6-НДФЛ - два вида отчетности по НДФЛ для налоговых агентов.

Бланк формы 6-НДФЛ содержит два раздела, в которых отражаются:

- обобщенные показатели (в этот раздел входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц — получателей дохода и пр.);

- информация о размере полученных физлицами доходов и удержанных из них сумм НДФЛ в разбивке по датам.

Заполнение отчета по форме 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) производится на основе данных о выплате доходов, предоставлении вычетов и удержании налога, содержащихся в налоговых регистрах по НДФЛ.

*Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Форма 6-НДФЛ: сроки сдачи

Форма 6-НДФЛ является ежеквартальной отчетностью и сдается в ИФНС в следующие сроки.

Форма 6-НДФЛ: в каком виде представлять

Если численность физлиц, которым в налоговом периоде выплачивались доходы, не превысила 24 человек, то сдать 6-НДФЛ вы можете на бумажном носителе. Если же численность таких физлиц составила 25 человек и более, то вы обязаны представить данную отчетность в электронном виде (п. 2 ст. 230 НК РФ , Письмо ФНС России от 05.11.2015 № БС-4-11/19263 ).

Форма 6-НДФЛ: за что могут наказать

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление отчетности по форме 6-НДФЛ | 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ) |

| Представление 6-НДФЛ с недостоверными данными | 500 руб. за каждый расчет с ошибками (ст. 126.1 НК РФ) |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи (ст. 119.1 НК РФ) |

Кроме того, если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления, то помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (п. 3.2 ст. 76 НК РФ).

Форма 6-НДФЛ для организаций, имеющих обособленные подразделения

По общему правилу организации, в состав которых входят обособленные подразделения (ОП), должны заполнять форму отчета 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП обособленного подразделения. Форма 6-НДФЛ представляется в ИФНС по месту учета ОП.

Начиная с 1 января 2016 года все налоговые агенты (организации и ИП, имеющие наемных работников) обязаны представлять ежеквартально налоговую отчетность по НДФЛ по форме 6-НДФЛ «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом». Форма расчета утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и зарегистрирована Минюстом России 30.10.2015 № 39578.

Кроме того, сохраняется обязанность представлять ежегодно справку по форме 2-НДФЛ. При этом расчет 6-НДФЛ содержит данные в целом по всей организации, а 2-НДФЛ представляется персонифицировано по каждому физическому лицу, в отношении которого организация являлась источником дохода и выступала налоговым агентом по НДФЛ.

Расчет 6-НДФЛ состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Кто и куда предоставляет расчет 6-НДФЛ

Обязанность по сдаче отчета возложена на организации и ИП, которые признаются налоговыми агентами на основании положений ст. 226 НК РФ.

Расчет представляется:

- российской организацией — в налоговую инспекцию по месту своего учета;

- российской организацией, имеющей обособленные подразделения, — в налоговую инспекцию по месту учета головной организации и месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от обособленных подразделений);

- индивидуальным предпринимателем — в налоговую инспекцию по месту осуществления деятельности в связи с применением налоговых режимов в виде уплаты ЕНВД и ПСНО;

- крупнейшим налогоплательщиком — в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика либо в налоговую инспекцию по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Сроки представления расчета 6-НДФЛ

Составляется и подается раз в квартал в общей сумме по организации, без персонифицированного учета.

Сдается ежеквартально не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи формы 6-НДФЛ в 2016 году:

- за I квартал 2016 г. - не позднее 4 мая 2016 г.;

- за полугодие 2016 г. - не позднее 1 августа 2016 г.;

- за 9 месяцев 2016 г. - не позднее 31 октября 2016 г.

Организации и ИП, имеющие численность физических лиц, получивших доходы в налоговом периоде, до 25 человек, вправе сдавать расчет на бумажных носителях. Все остальные налоговые агенты представляют отчетность в электронном виде.

Основания для сдачи 6-НДФЛ

Основанием для заполнения расчета 6-НДФЛ является регистр налогового учета (п. 1 ст. 230 НК РФ), в котором отражены:

- начисленные и выплаченные налоговым агентом доходы физическим лицам;

- предоставленные физическим лицам налоговые вычеты;

- исчисленные и удержанные налоги.

При этом используются специальные коды — справочники «Коды доходов», «Коды вычетов», утверждены приказом ФНС России от 10.09.2015 № МВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Расчета на бумажном носителе;

- скрепление листов Расчета, приводящее к порче бумажного носителя.

Общие правила заполнения расчета 6-НДФЛ

- текстовые и числовые поля формы расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя;

- если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые данные отражаются только на последней странице;

- поле «Номер страницы» заполняется на каждой странице расчета и имеет сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается слева направо, начиная с первого (левого) знакоместа. Например, на первой странице ставится — «001»; на десятой странице — «010»;

- расчет заполняется чернилами черного, фиолетового или синего цвета;

- в случае отсутствия значения по суммовым показателям указывается ноль («0»);

- в незаполненных знакоместах в правой части поля проставляется прочерк;

- дробные числовые показатели заполняются следующим образом: в случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

- код ОКТМО указывается в соответствии с «Общероссийским классификатором территорий муниципальных образований» ОК 033-2013 (ОКТМО), утвержденном Приказом Росстандарта от 14.06.2013 № 159-ст. налоговые агенты указывают код того муниципального образования на территории которого находится организация или обособленное подразделение организации;

- ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства;

- налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности;

- каждая страница заверяется подписью налогового агента или его представителя и указывается дата подписания расчета.

Ответственность за несдачу 6-НДФЛ

С 2016 года вводятся новые меры ответственности, связанные с введением обязанности представлять форму 6-НДФЛ. Если отчетность содержит недостоверные сведения, налогового агента оштрафуют на 500 руб. за каждый документ (ст. 126.1 НК РФ). Если не представить в установленный срок расчет 6-НДФЛ, то за каждый полный или неполный месяц просрочки штраф составит 1000 руб. (п. 1.2 ст. 126 НК РФ). Более того, с 1 января 2016 года налоговые органы вправе приостанавливать операции по банковским счетам налоговых агентов, если расчет сумм НДФЛ не представлен в течение 10 дней после установленного срока.

6-НДФЛ - ежеквартальная отчетность работодателей об исчисленных и удержанных суммах налога на доходы физлиц. Форма 6-НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ.

Форму должны сдавать в налоговую все работодатели: компании и индивидуальные предприниматели, у которых есть работники. Она не отменяет сдачу справок по доходам. В 6-НДФЛ показывают начисленный и удержанный налог в целом, в 2-НДФЛ - налог по каждому сотруднику.

Все о том, как заполнить форму 6-НДФЛ, в этом материале.

Форма 6-НДФЛ

Бланк отчета по форме 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11-450@.

Форма расчета принципиально не отличается от налоговых деклараций. Состоит из титульного листа и двух разделов, в которых отражают общую сумму налога и ее расчет, а также вычеты, суммы доходов с датами выплаты и суммы удержанного налога.

В расчете конкретной компании может оказаться больше двух листов, например, если доходы сотрудников облагаются по разным ставкам (есть резиденты и нерезиденты). Или, если компании не хватает строк для заполнения доходов с датами выплаты, надо заполнить несколько разделов с расчетом налога либо с выплаченными доходами.

Форма 6-НДФЛ: образец

Обратите внимание!

С отчетности за 2017 год вводится новая форма расчета 6-НДФЛ. Проект с поправками, который подготовила ФНС, опубликован на regulation.gov.ru .

Форму 6-НДФЛ сдают в налоговую инспекцию по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Если у компании есть обособленные подразделения, то отчет надо предтставить сразу в несколько инспекций.

В 6-НДФЛ в налоговую инспекцию по месту нахождения компании включают доходы и налоги работников головного офиса. А выплаты сотрудникам подразделений указывают в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ).

Если кто-то трудится в подразделении и в головном офисе, доходы и налоги в разных расчетах указывают в зависимости от отработанного времени (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если компания выслала расчет в инспекцию головного офиса вместо филиала, надо отправить исходный отчет в филиал. Правда, инспекторы могут оштрафовать за несдачу расчета. Тогда стоит пояснить, что все сведения о работниках филиала включены в 6-НДФЛ по головному офису. А значит, отчетность сдана, пусть и в другую инспекцию.

Если, например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Подробный порядок заполнения 6-НДФЛ смотрите ниже.

Как заполнить 6-НДФЛ

Порядок заполнения и представления расчета утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (приложение 2).

Заполнение 6-НДФЛ вызывает некоторые сложности, ведь составлять отчет нужно в целом по организации нарастающим итогом с начала года. Поэтому возможны ошибки и неточности. Расскажем далее, что и как отразить в каждом разделе расчета

Заполнение раздела 1 6-НДФЛ

Общую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020-040, 070 раздела 1. Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010-040 раздела 1.

В следующих строках показывают:

- 030 - сумму вычетов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

- 060 - число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Форму надо сдавать, даже если она нулевая. В этом случае в первой графе, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клеточках - прочерки.

Заполнение раздела 2 6-НДФЛ

В разделе 2 отчета 6-НДФЛ следует распределить все доходы по датам:

- дата фактического получения;

- дата удержания НДФЛ;

- срок перечисления налога.

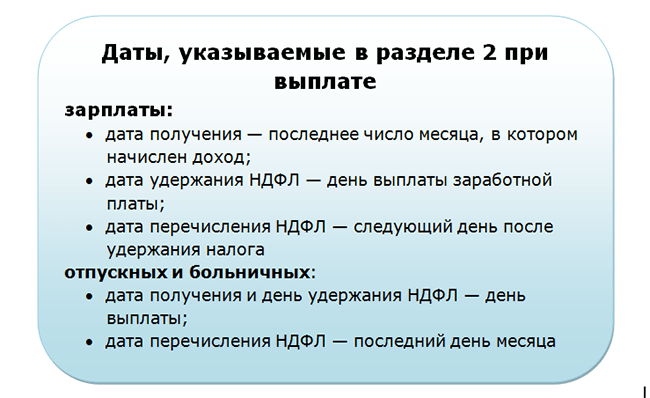

Зарплата . Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ).

Отпускные и больничные . Если работник получит отпускные в 2017 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день.

Общие правила заполнения 6-НДФЛ

Как отразить в 6-НФДЛ доход в натуральной форме . Налог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ . Это правило действует, если до конца года компания не будет платить физлицу деньги.

Раньше ФНС считала, что в 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Какую сумму отразить в строке 030 6-НДФЛ . Здесь надо указать вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ). В 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Как заполнить строки 070 и 080, если компания выдала зарплату в одном месяце, а выдала в другом . ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить расчет. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Как отразить премию сотруднику к юбилею. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдали премию, а не последний день месяца.

В строке 100 указана дата, когда сотрудник не получал доход . Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в нее нужно записать дату получения дохода по кодексу. Если указаны не те даты, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

В строке 120 указана дата платежки по налогу, а не срок по НК РФ . Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку.

Порядок заполнения 6-НДФЛ на примере

В разделе 1 6-НДФЛ надо отразить выплаты физлицам, начисленные за отчетный период, вычеты и НДФЛ. В разделе 2 - зарплату и другие выплаты работникам.

Рассмотрим также три самых частых вопроса, которые возникают в ходе камеральной проверки расчета 6-НДФЛ.

Вычеты в 030 раздела 1 больше доходов в строке 020 . Вычеты в строке 030 не должны превышать доход (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если компания записала больше, это ошибка. Из-за такого недочета компания могла неверно посчитать налог в строке 040. Поэтому следует подать уточненку, а в пояснениях написать, по какой причине произошла ошибка.

Оплаченный налог в карточке меньше удержанного в 6-НДФЛ . Инспекторы сверят, чтобы удержанный налог в строке 070 расчета был не больше фактически перечисленного налога за год. Перечисленный НДФЛ налоговики возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам:

- налог уплачен не вовремя;

- завышена сумма удержанного налога в отчете.

В любом случае налоговики запросят пояснения. Если в расчете ошибка, уточните его.

В уточненке изменены даты и суммы . Инспекторы сверят не только показатели в первичном расчете, но потребуют пояснить, почему изменились даты или суммы в уточненном. Например, если изменены даты перечисления НДФЛ в 120 или удержанный налог в 070.

В пояснениях надо указать, в связи с чем исправлены показатели. Например, по ошибке в строке 120 записан выходной, а не рабочий день, а в 070 неверно заполнен налог, который фактически не удержан.

6-НДФЛ: налоговый период

Отчетные периоды для 6-НДФЛ - это 1 квартал, полугодие, 9 месяцев. Налоговй период для 6-НДФЛ - год.

Для каждого периода установлены коды (см. таблицу ниже). Указать соответствующий код надо на титульном листе отчета.