Главным вопросом многих предпринимателей является то, нужен ли кассовый аппарат для ИП при ЕНВД в 2017 году? С 15 июля 2016 года вступил в силу закон, который предусматривает поэтапное введение в работу нового контрольно-кассового оборудования . Закон о кассовых аппаратах 2017 года для ИП вступает в силу постепенно, начиная с крупных производств и предприятий и заканчивая мелкими и средними компаниями. Безусловно, этот закон может не коснуться некоторых предпринимателей. Таким образом, введут ли кассовые аппараты для ИП в 2017 году? Этот вопрос остается открытым.

Основные положения и особенности закона

На смену Федеральному закону №54, который действовал для регулирования работы ККМ, Министерство финансов РФ утвердило новый законопроект (ФЗ №290). Этот закон предусматривает постепенную замену старых контрольно-кассовых аппаратов на более современные. Особенностью этих устройств является то, что они будут передавать всю информацию о продажах в налоговую инспекцию посредством специального органа в режиме реального времени.

С 2017 года все предприниматели, в том числе те, которые работают на рынке, обязаны установить и зарегистрировать кассовое оборудование с функцией передачи информации в режиме онлайн.

Несмотря на то, что данный закон действует для всех граждан, которые осуществляют предпринимательскую деятельность, для предпринимателей сроки приобретения ККМ разные . Так, для крупных компаний, сетей магазинов, которые осуществляют розничную продажу или предоставляют платные услуги, переход на новые аппараты проводится до 1 января 2017 года. Исключениями являются мелкие и средние ИП, которые осуществляют свою деятельность на основе УСН (упрощенной системы налогообложения) или ЕНВД (единого налога на вмененный доход), а также патентов. Эти предприятия обязуются ввести в эксплуатацию кассы нового поколения с 2017 года.

Такое решение правительства обусловлено тем, что мелкие предприниматели из-за недавнего экономического кризиса будут не в состоянии приобрести подобное оборудование. Таким образом, сроки приобретения новых ККМ для таких индивидуальных предпринимателей продлены и онлайн кассы для ИП в 2017 году будут действовать практически во всех лотках, магазинчиках и на рынке. Несмотря на это множество представителей власти и предпринимателей сомневаются в том, нужен ли кассовый аппарат для ИП на УСН в 2017 году.

Особенности законопроекта:

- Новые кассы будут создавать как материальную (бумажную), так и электронную версию чека. При необходимости, покупатель может попросить отправить ему чек с помощью смс или электронной почты;

- Некоторые предприятия могут отказаться от перехода на новые кассы только при условии, если до 2017 года будут предоставлять покупателям квитанции об оплате той или иной услуги;

- Формирование нового органа — операторов фискальных данных (ОФД), которые приходят на смену ЦТО (центра технического обслуживания касс). Статус ОФД получают специализированные организации, которые пройдут сертификацию в налоговой службе, а также получат лицензию ФСБ. Основными задачами данного органа является шифрование и передача данных в налоговую службу;

- Наличие в кассовом аппарате нового образца фискального накопителя;

Все предприятия должны менять фискальные накопители каждые 12-13 месяцев. Исключениями являются организации на ЕНВД, УСН и патентах. Для этих предпринимателей замена фискального накопителя будет осуществляться каждые 36 месяцев.

- Упрощение системы обслуживания контрольно-кассовых устройств.

Таким образом, законопроект имеет множество новых правил и положений, относительно которых будет проводиться приобретение и регистрация кассового оборудования.

Введение в эксплуатацию новых ККМ

Использовать новые кассовые аппараты обязуются все предприниматели, которые работают на ЕНВД и УСН . Таким образом, с 1 июля 2017 года они обязуются начать приобретать современное кассовое оборудование. Все действия по переходу на новые условия работы владельцы компаний должны осуществить за 12 месяцев. Стоит отметить, что цена кассовых аппаратов с 2017 года для ИП возможно будет просто непосильной. В связи с этим ожидается некоторое сокращение представителей малого бизнеса.

Предприниматели обязуются использовать только сертифицированные модели ККМ, что усложняет приобретение оборудования. На сегодняшний день представители налоговой службы стратифицировали более 51 модели контрольно-кассового аппарата. В случае если владелец будет использовать оборудование, которое не будет входить в этот перечень — оборудование придется заменить.

Для введения новых касс в эксплуатацию, каждый владелец бизнеса должен:

- Зарегистрироваться на сайте налоговой, создать личный кабинет;

- Заключить договор с ОФД;

- Купить сертифицированную модель контрольно-кассового оборудования или улучшить нынешнюю версию;

- Улучшить программное обеспечение, которое используют кассиры для проведения операций купли-продажи.

Затраты на приобретение новых кассовых устройств ложится на плечи предпринимателей. Государство финансировать этот законопроект не будет. Исходя из этого, вопрос, должен ли ИП на ЕНВД применять онлайн кассы в 2017 году остается открытым непосредственно для мелких предприятий. Согласно законодательству — да, но на деле осуществить такой переход будет достаточно сложно.

Преимущества и недостатки использования онлайн-касс для предпринимателей

Для покупателей и налоговой службы переход на новую систему продажи имеет только положительные или нейтральные последствия. Что касается самих предпринимателей, то такой законопроект имеет множество, как минусов, так и плюсов. Среди преимуществ можно выделить:

- Применение ККМ при ЕНВД в 2017 году для ИП будет намного упрощенным. Предпринимателям больше не понадобится заполнять некоторые отчеты и формы;

- Экономия на обслуживании расчетной техники обычного образца;

До 2017 года все предприятия обязаны были выполнять техническое обслуживание контрольно-кассовых машин, с 2017 года эта обязанность отпадет.

- Покупки через интернет будут проходить более безопасно, как для покупателя, так и для продавца.

Среди недостатков новой системы можно выделить:

- Возникновение сбоев в работе аппарата. Несмотря на то, что законопроект учитывает это обстоятельство, некоторые прецеденты все же могут произойти, например, из-за отсутствия Интернет-соединения. Стоит отметить, что в регионах страны, где нет свободного доступа к интернету — такой закон не будет действовать . В Москве и области, законопроект начнет внедряться в первую очередь;

- Предприниматели, которые используют онлайн-оборудование, не будут получать каких-либо льгот или преференций;

- Несовершенство программы, которая обслуживает современные кассы;

- Возможность использования касс старого и нового образца. Такая возможность остается неопределенной , так как способы взаимодействия этих двух видов оборудования еще не обозначили.

В ближайшее время правительство планирует устранить все недочеты относительно этой системы. Несмотря на это, множество мелких предпринимателей задаются вопросом, нужна ли касса для ИП на ЕНВД в 2017 году и устранит ли недочеты правительство к этому времени.

В случае несоблюдения правил и порядков нового закона, предприниматели будут оштрафованы. Так, должностные лица будут штрафоваться от 10 тыс. рублей, а юридические — от 30 тыс. рублей. Эти наказания указаны в Кодексе РФ об административных правонарушениях.

Таким образом, кассовые аппараты с 2017 года для ИП на ЕНВД и УСН станут обязательным атрибутом любого ларька, лавки на рынке или же магазина.

Рассмотрим, как изменится в следующем году порядок применения ККТ, а также контроль со стороны налоговых органов и меры ответственности за неприменение или неправильное применение ККТ.

С 15 июля 2016 года вступили в силу поправки ( (далее — Закон № 290-ФЗ)) в Закон о ККТ (Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон о ККТ)), которые вводят новые требования к порядку регистрации и использования кассовой техники, расширяют сферу ее применения, а также права налоговых органов по контролю и получению информации.

Кроме того, внесены изменения в Кодекс об административных правонарушениях, которые ужесточают ответственность за неприменение или неправильное применение ККТ и вводят новые виды наказаний.

Порядок применения ККТ: новые требования

Закон о ККТ теперь предъявляет более жесткие требования к контрольно-кассовой технике и порядку расчетов с покупателями (клиентами). Цель изменений — обеспечить возможность передачи через кассовый аппарат информации о расчетах (фискальных данных) в налоговые органы в режиме реального времени.Напомним, что в 2014—2015 годах на территории ряда субъектов РФ проводился эксперимент по применению онлайн-касс (пост. Правительства РФ от 14.07.2014 № 657). Его признали удачным, и теперь полученный опыт распространяют на всю страну.

Организации и индивидуальные предприниматели (далее — ИП), которые осуществляют наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг (именуемые в Законе о ККТ «пользователи» (абз. 17 ст. 1.1 Закона о ККТ)), должны будут приобрести и зарегистрировать по новым правилам кассовые аппараты, соответствующие новым требованиям (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/), а также заключить договор на обработку фискальных данных, передаваемых через кассовый аппарат, с оператором фискальных данных — специализированной организацией, имеющей соответствующее разрешение, выданное налоговыми органами (ст. 4.4 Закона о ККТ). В функции оператора входит обработка, хранение и передача в налоговые органы информации. Его услуги платные.

Применение ККТ, не отвечающей новым требованиям, допускается до 1 июля 2017 года, а ее регистрация по старым правилам — до 1 февраля 2017 года ().

Новый порядок регистрации ККТ заключается в подаче пользователем в налоговый орган заявления о регистрации на бумажном носителе или в электронной форме через кабинет контрольно-кассовой техники на сайте ФНС России. В фискальный накопитель кассового аппарата (блок, предназначенный для защиты фискальных данных) пользователь заносит полученный от налогового органа регистрационный номер ККТ, а также сведения о себе и о ККТ и затем передает в налоговый орган отчет о регистрации, сформированный в ККТ. Особо отметим, что осуществления технической поддержки ККТ для регистрации теперь не требуется.

Изменился порядок применения БСО. Теперь это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета с покупателем, содержащий сведения о расчете, подтверждающий факт его осуществления (абз. 5 ст. 1.1 Закона о ККТ). С 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом ().

Появились принципиальные нововведения в части информации о расчетах. Во-первых, на кассовом чеке или БСО теперь будет печататься двухмерный штриховой код (QR-код размером не менее 20 × 20 мм), содержащий в кодированном виде реквизиты проверки документа (дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа) (п. 1 ст. 4 Закона о ККТ).

Во-вторых, у организаций и ИП появилась обязанность в случае предоставления покупателем (клиентом) до момента расчета абонентского номера телефона либо адреса электронной почты направлять на них сведения, идентифицирующие выданный на бумажном носителе кассовый чек или БСО (регистрационный номер кассового аппарата, сумму, дату и время расчета, фискальный признак документа), а также информацию об адресе интернет-ресурса, по которому кассовый чек или БСО может быть бесплатно получен. Причем полученный документ в распечатанном виде приравнивается к чеку или БСО, выданному кассовым аппаратом (пп. 2, 3 ст. 1.2 Закона о ККТ).

Сфера применения ККТ расширена

Перечень видов деятельности и особых обстоятельств, при которых применение ККТ не требуется (п. 3 ст. 2 Закона о ККТ), практически не изменился. Однако новая редакция Закона о ККТ не предусматривает льготы, ранее предоставлявшиеся организациям и ИП, оказывающим услуги населению, плательщикам ЕНВД и ИП, применяющим патентную систему налогообложения (далее — ПСН).Напомним, до 15 июля 2016 года от обязанности применения ККТ были освобождены организации и ИП, оказывающие услуги населению. Вместо кассового чека они могли выдавать клиенту БСО с установленными Правительством РФ реквизитами (пп. 3, 5—6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утв. пост. Правительства РФ от 06.05.2008 № 359 (далее — Положение)). БСО изготавливались типографским способом или формировались с помощью автоматизированной системы. Если автоматизированная система по своим параметрам функционирования отвечала требованиям, предъявляемым к ККТ (пп. 11, 12 Положения; письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43, от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303), то, по сути, организации и ИП, использующие такие системы, применяли особую разновидность ККТ. БСО, изготовленные типографским способом, обычно заполняли от руки.

Как было отмечено выше, с 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом (ч. 8 ст. 7 Закона № 290-ФЗ). В свою очередь, автоматизированная система для формирования БСО согласно изменениям — это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях. Таким образом, практическая разница между выдачей кассового чека и выдачей БСО исчезла. Поэтому организация или ИП, оказывающие услуги населению, должны будут приобрести и зарегистрировать кассовый аппарат, соответствующий новым требованиям, и заключить договор на обработку фискальных данных с оператором фискальных данных.

Аналогичным образом ИП, применяющие ПСН, а также организации и ИП — плательщики ЕНВД с 1 июля 2018 года утрачивают право осуществлять наличные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Применение ККТ теперь предполагает больше ответственности

Законодатели существенным образом изменили систему наказаний в сфере применения ККТ.Ранее Кодекс об административных правонарушениях предусматривал за все нарушения (неприменение ККТ; применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; невыдача покупателю кассового чека) единую меру ответственности (ч. 2 ст. 14.5 КоАП РФ в прежней редакции): предупреждение либо штраф в размере 1500—2000 рублей — для граждан, 3000—4000 рублей — для должностных лиц и 30 000— 40 000 рублей — для юридических лиц.

С вступлением в силу Закона № 290-ФЗ в Кодексе об административных правонарушениях появился целый набор новых составов административных правонарушений и видов штрафов. Кроме того, размеры штрафов установлены не просто в рублях, а в сумме, кратной размеру платежа, осуществленного с нарушением.

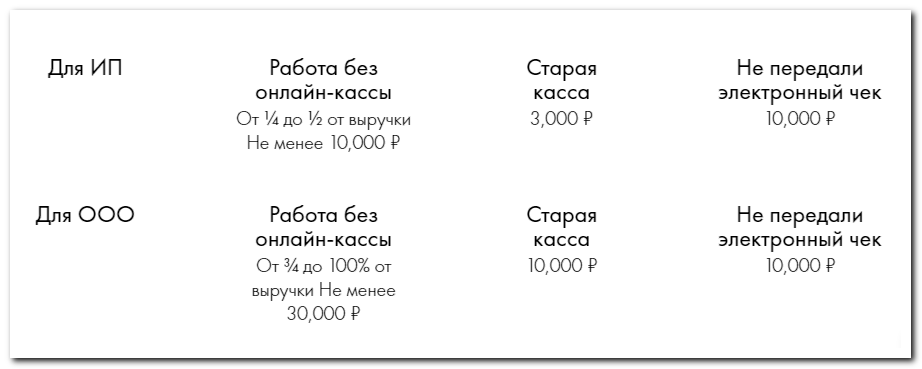

Так, неприменение ККТ в установленных законодательством случаях влечет наложение штрафа (ч. 2 ст. 14.5 КоАП РФ):

На должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей;

На юридических лиц — от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 000 рублей.

Повторное совершение указанных выше правонарушений в случае, если сумма расчетов составила, в том числе в совокупности, один миллион рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет, а в отношении ИП и юридических лиц — административное приостановление деятельности на срок до 90 суток (ч. 2, 3 ст. 14.5 КоАП РФ).

Отметим, что ответственность физических лиц — исполнителей (то есть обычных продавцов) из статьи 14.5 Кодекса об административных правонарушениях исключена. Наказание будут нести только должностные лица.

Применение ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением порядка ее регистрации, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения влечет (ч. 4 ст. 14.5 КоАП РФ):

- предупреждение или наложение административного штрафа на должностных лиц в размере от 1500 до 3000 рублей;

- на юридических лиц — предупреждение или наложение административного штрафа в размере от 5000 до 10 000 рублей.

Введена ответственность за непредставление или нарушение сроков представления информации и документов по запросам налоговых органов: предупреждение или штраф в размере от 1500 до 3000 рублей для должностных лиц и предупреждение или штраф от 5000 до 10 000 рублей для юридических лиц (ч. 5 ст. 14.5 КоАП РФ).

Установлена ответственность за ненаправление покупателю (клиенту) кассового чека или БСО в электронной форме либо непередача указанных документов на бумажном носителе по его требованию: предупреждение или наложение штрафа на должностных лиц в размере 2000 рублей, на юридических лиц — предупреждение или наложение административного штрафа в размере 10 000 рублей (ч. 6 ст. 14.5 КоАП РФ).

C 1 июля организации и предприниматели должны применять онлайн-кассы. За использование касс старого образца инспекторы будут требовать штраф - 30 000 руб. (ч. 2 ст. 14.5 КоАП РФ). Но некоторые компании вправе применять новые онлайн-кассы в упрощенном порядке. Что еще нового в применении ККТ в 2017 году, читайте в статье.

Закон о применении ККТ с 2017 года

Новое в применении ККТ в 2017 году заключается в следующем. Принятые поправки в Закон 54-ФЗ направлены на то, чтобы данные о наличных расчетах сделать доступными для ФНС — обо всех чеках налоговая узнает в режиме реального времени. При этом перебои с Интернетом не нарушат работу. Касса сохранит данные и, как только Интернет восстановится, направит их оператору.

Чтобы в этом процессе было меньше сбоев, между налоговиками и компанией появляется посредник — оператор фискальных данных (ОФД).

Все старые кассовые аппараты нужно было обновить до 1 июля. Отсрочка перехода на онлайн-кассы предусмотрена лишь для плательщиков ЕНВД и патента. А еще — для владельцев торговых автоматов и тех организаций и предпринимателей, которые оказывают услуги населению. У этих продавцов обязанность работать по закону об онлайн-кассах появится только с 1 июля 2017года.

Отказаться от онлайн-касс могут компании и предприниматели, которые находятся в отдаленных районах. Население таких территорий не превышает 10 000 чел. (Приказ Минкомсвязи от 05.12.2016 № 616 ).

В таких районах новые кассы можно использовать в автономном режиме. Это значит, что не нужно заключать договор с оператором фискальных данных и передавать чеки по Интернету (п. 7 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ).

Какие требования предъявляются к новым ККТ

Принципиально новая касса отличается от обычной по двум признакам. Первый — это Интернет. Для старой он не нужен, для новой — обязателен. И второй признак — как хранится информация о выручке. В обычной кассе выданные чеки записываются на электронную контрольную ленту защищенную (далее ЭКЛЗ). Она попадает в инспекцию раз в год, когда ее требуется поменять. В онлайн-кассе ЭКЛЗ нет, вместо нее — фискальный накопитель. Он сохраняет и передает данные в инспекцию каждый день.

Список онлайн-касс, которые разрешено применять, есть на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

Покупать новые кассовые аппараты из-за перехода на онлайн-технологию не обязательно. Производители техники утверждают, что достаточно однократной модернизации с учетом особенностей конкретной модели. Например, может понадобиться специальная программа.

Изменения претерпит программная часть аппарата — для того чтобы касса могла выполнять новые функции, а именно:

- работать с фискальным накопителем и взаимодействовать с ОФД;

- печатать чеки с новым составом реквизитов (например, наименование товаров или услуг и выполненных работ, ставка и сумма НДС и другие);

- печатать QR-код, который содержит реквизиты чека.

Важно отметить, что требование печатать на чеке количество и наименование товаров (работ, услуг) для ИП на УСН, ЕНВД, ПСН, ЕСХН вступит в силу с 1 февраля 2021 года (п. 1 ст. 4.7 Закона N 54-ФЗ).

Кассы должны быть подключены к Интернету. При этом 54-ФЗ (новый порядок применения ККТ) не конкретизирует, как именно нужно подключиться. Поэтому организация или предприниматель самостоятельно выбирает наиболее удобный способ: через wi-fi, проводное подключение или мобильный интернет.

Регистрировать, перерегистрировать и снимать ККТ с учета можно через Интернет — в личном кабинете на сайте ОФД или ФНС (п. 1 ст. 4.2 Закона № 54-ФЗ). Посещать инспекцию не потребуется.

Итак, кассы смогут не только печатать бумажные чеки, но и передавать информацию о каждом пробитом чеке по Интернету в ФНС через оператора фискальных данных. Кроме чеков, в ведомство будут отправлены:

- отчеты о регистрации и об изменении параметров регистрации;

- отчеты об открытии и закрытии смен;

- кассовые чеки коррекции;

- отчеты о текущем состоянии расчетов;

- отчеты о закрытии фискального накопителя.

Какие договоры при переходе на онлайн-кассы необходимы

Регистрация ККТ по новому порядку будет связана с двумя договорами.

Договор с ОФД

Договор с оператором фискальных данных становится обязательным, так как именно ОФД берет на себя ответственность по доставке фискальных данных, полученных с кассы, в ФНС. На каждый поступивший от кассы документ ОФД должен сформировать и передать ответ-подтверждение. Только получив такое подтверждение, владелец ККТ может быть уверен, что выполнил свою обязанность по передаче данных.Исключение сделано для организаций, расположенных в местностях, где нет стабильного подключения к Интернету. Они могут не передавать данные через ОФД (п. 7 ст. 2 Закона № 54-ФЗ). Электронные документы будут накапливаться в фискальном накопителе и передаваться в ФНС только при замене накопителя.

Договор с ЦТО

Для владельцев ККТ заключение договора с Центром техобслуживания (ЦТО) становится добровольным. Дело в том, что Закон N 54-ФЗ (в ред. от 03.07.2016) не содержит понятия «Центр технического обслуживания».

Прежде в заявлении на регистрацию ККТ требовалось указывать номер ЦТО, за которым закреплялась конкретная касса. За работоспособность ККТ и ее оперативный ремонт отвечал ЦТО.

Сейчас ответственность за кассовую технику несет ее владелец. Именно он определяет, какие действия с кассой он выполнит сам, а в каких ситуациях обратится в центр техобслуживания. Здесь есть один крайне важный нюанс.

Если манипуляция с кассой, например замена фискального накопителя, требует вскрытия корпуса кассы, то предварительно нужно изучить условия сервисной политики производителя. Там может быть предусмотрено, что вскрытие корпуса допускается только представителем производителя или авторизованной сервисной организации (по сути, ЦТО). В противном случае гарантийное обслуживание ККТ прекратится.

Применение ККТ при ЕНВД и патенте в 2017 году

Плательщики ЕНВД, а также предприниматели, которые ведут деятельность на патенте, до 1 июля 2017 года могут выдавать вместо кассового чека другой документ, подтверждающий получение денег. Например, товарный чек или квитанцию. В таком документе должны быть следующие обязательные реквизиты:

- наименование документа;

- порядковый номер документа, дата его выдачи;

- наименование организации (Ф. И. О. предпринимателя);

- ИНН организации (предпринимателя);

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумма оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

Это следует из п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ, ст. 7 Закона от 03.07.2016 № 290-ФЗ . Таким образом, применение ККТ при ЕНВД в 2017 году не обязательно.

Совмещение ЕНВД с ОСНО или УСН

При совмещении нескольких режимов необходимо учитывать следующее. Право не применять ККТ до 1 июля 2017 года по деятельности, облагаемой ЕНВД или ПСН (патент), не распространяется на операции на других системах налогообложения. Применение ККТ при УСН в 2017 году или на общем режиме налогообложения предполагает обычный порядок.

Как перейти на онлайн-кассу

- Выберите оператора фискальных данных.

- Предусмотрите расходы на модернизацию касс. Точную сумму расходов на модернизацию кассы вам подскажет непосредственно производитель или специалист ЦТО. Фискальный накопитель обойдется примерно в 6000 рублей, еще столько же потребуется, чтобы приобрести комплект модернизации. Услуги сервисных центров и интернет-провайдеров оплачиваются дополнительно.

- Снимите кассу с учета и модернизируйте ее. Для снятия кассы с учета придется посетить инспекцию, но зато в последний раз. В будущем проводить любые регистрационные действия с онлайн-кассой можно будет через личный кабинет на сайте ОФД или ФНС.

- Зарегистрируйте онлайн-кассу. Поставить ККТ на учет можно в любом налоговом органе. Для этого, как и прежде, нанесите личный визит в налоговую инспекцию. Или проведите регистрацию удаленно, через личный кабинет в сервисе ОФД или на сайте ФНС.

- Начните передачу данных в ФНС. Для этого вы вправе выбрать любой удобный способ подключения к интернету (мобильный интернет, wi-fi, по кабелю). Отслеживайте статистику по переданным фискальным данным в личном кабинете пользователя сервисом ОФД. Это поможет контролировать процесс расчетов с покупателями.

Какие штрафы грозят за нарушения работы с новыми ККТ

Размер штрафа за то, что при расчетах не применялась онлайн-касса, с 15 июля 2016 года зависит от суммы, не проведенной через кассу. Должностные лица заплатят от четверти до половины этой суммы, но не менее 10 000 рублей. Юридические лица — от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 рублей (ч. 2 ст. 14.5 КоАП РФ ).

За повторное неприменение ККТ теперь предусмотрено приостановление деятельности на срок до 90 суток. Такая мера может применяться к организациям и ИП, если совокупная сумма расчетов, проведенных без кассы, составит, в том числе в совокупности, один миллион рублей или более. Должностным лицам нарушителей грозит дисквалификация на срок от года до двух лет (ч. 3 ст. 14.5 КоАП РФ).

Новые виды штрафов начали действовать с 1 февраля 2017 года (Федеральный закон от 03.07.2016 № 290-ФЗ). В частности, санкции последуют:

- за применение ККТ, не отвечающей установленным требованиям, то есть не онлайн-кассы;

- за непредставление информации по запросу ФНС.

Должностные лица организаций или ИП, допустившие такие нарушения, получат предупреждение или поплатятся штрафом от 1500 до 3000 рублей. Самим организациям, помимо предупреждений, грозят штрафы от 5000 до 10 000 рублей.

Если электронный чек не был направлен клиенту, организация также получит предупреждение или будет оштрафована на 10 000 рублей. Должностные лица, как и ИП, кроме предупреждения могут быть оштрафованы на 2000 рублей (ч. 6 ст. 14.5 КоАП РФ).

С 4 июля 2016 года субъектам малого предпринимательства, впервые совершившим административное правонарушение, штраф может быть заменен предупреждением (ч. 1 ст. 4.1.1. КоАП РФ ). Об этом напомнила ФНС России в письме от 15.08.2016 № ЕД-3-20/3721.

Если, выявив нарушение, вы исправитесь и добровольно сообщите об этом в налоговый орган, то можете избежать санкций (ч. 15 ст. 14.5 КоАП РФ):

- за неприменение ККТ;

- за применение кассы, которая не соответствует установленным требованиям;

- за применение кассы с нарушением порядка ее регистрации, сроков и условий перерегистрации и порядка ее применении

Последние новости в Законе № 54

| Ужесточаются требования к самим аппаратам |

|

| Переход на новые модели кассовой техники запланирован плавным и поэтапным начиная с февраля 2017 года |

|

- Учитывая, что немалая стоимость нового фискального оборудования ляжет тяжким бременем на малый бизнес, законодатель предоставил возможность отнести расходы на закупку техники в налоговые вычеты.

- Значительно упрощена процедура регистрации ККМ — поставить оборудование на учет в налоговой можно будет онлайн.

Как происходит регистрация чека

Пробивая кассовый чек, онлайнкасса отправляет данные о нем оператору фискальных данных. Полученные сведения заносятся в реестр, где чеку присваивается уникальный номер. Этот номер пересылается обратно продавцу, и касса печает бумажную версию чека с фискальным номером и электронным адресом, по которому покупатель сможет проверить юридическую подлинность документа. Сводная информация о полученной продавцом выручке ежедневно передается оператором в контролирующие органы. В 2015 году механизм прошел апробацию в трех регионах РФ — процесс внесения чека в реестр занимает менее 1,5 секунд.

Как утверждают налоговики и производители, применяемые сейчас ККМ заменять не придется — зачастую будет достаточно лишь установить специальную программу. Некоторые модели кассовых аппаратов нужно будет модернизировать. Возможно ли доработать конкретное оборудование, стоит поинтересоваться у специалистов сервисного центра, который обслуживает кассу.

Какие категории ИП могут не применять ККМ

Возникает закономерный вопрос — как быть тем предпринимателям, которые ведут бизнес там, где нет интернета? Этот вопрос продуман — ИП, осуществляющие деятельность в отдаленных и труднодоступных местностях, освобождены от применения онлайнкасс. Перечень таких местностей утверждается субъектом федерации и обнародуется на его официальных сайтах. Такие предприниматели могут использовать кассовое оборудование без подключения к единому реестру.

Как и раньше, освобождены от применения в расчетах кассовой техники ИП, которые ведут такую деятельность:

- торговля газетами и журналами в киосках периодики(не менее 50% торгового оборота);

- торговля талонами для проезда в салоне общественного транспорта (водителем или кондуктором);

- обеспечивают питание учащихся и работников образования во время учебы;

- торговля в киосках мороженым;

- торговля безалкоголкой врозлив в киосках;

- разносная торговля в пассажирских поездах;

- торговля подсолнечным маслом, молоком, квасом, живой рыбой с цистерн;

- сезонная торговля овощами, фруктами и бахчей с земли;

- прием стеклопосуды, макулатуры;

- ремонт обуви;

- изготовление ключей;

- услуги нянь для детей, инвалидов, болеющих и престарелых граждан;

- продажа автором работ народных художественных промыслов;

- услуги носильщиков на вокзалах и в портах;

- сдача в аренду собственного жилья.

Для ИП, торгующих на рынке или выставке, такое исключение делается только в случае, если место торговли не обеспечивает сохранность и показ товара. То есть предприниматель, торгующий на территории рынка в магазине, павильоне, палатке, киоске, полуприцепе, обязан иметь кассовый аппарат.

Как видно из вышесказанного, новый закон разработан, чтобы сделать наличные расчеты максимально прозрачными и контролируемыми. Неприменение фискального оборудования повлечет за собой штраф от 1/4 до 1/2 непроведенной суммы, но не менее 10 тыс.руб. Однако предпринимателям дано достаточно времени, чтобы подготовиться к изменениям. А у зарегистрировавших ККМ добровольно до 01.02.2017г. отпадает необходимость перерегистрировать ее до второго полугодия 2018 года, что даст временную фору для выбора оптимального варианта перехода на новые условия работы.

Правительство постепенно вводит онлайн-кассы с 2017 года. Новый закон принят и теперь предприниматели отправляют копии чеков в ФНС. Налоговая в реальном времени видит выручку бизнеса.

Онлайн-кассы с 2017 года: новый закон (видео)

Что такое онлайн-касса

Это кассовая техника, которая подсоединена к интернету. Внешне она идентична оборудованию старого образца. Изменилось только внутреннее устройство. От прежней ККТ, новая отличается несколькими функциями.

- Печатает на чеке двумерный QR-код. По нему покупатель может проверить, отчитался ли продавец в налоговой.

- Через интернет отправляет чеки оператору фискальных данных.

- Посылает клиентам чеки SMS-сообщением или на e-mail. После того как приняли новый закон 54-ФЗ, электронные чеки приравниваются к бумажным.

- Содержит (ФН), который шифрует и подписывает чеки. Это аналог ЭКЛЗ.

Теперь налоговая знает о каждой выпущенной единице техники. По серийному номеру вы можете проверить, есть ли аппарат в реестре и можно ли на нем работать. Это делается на сайте налоговой.

Подберем и настроим онлайн кассу

под 54ФЗ в день обращения!

Оставьте заявку и получите консультацию

в течение 5 минут.

Как доработать старую ККМ?

Если аппарат не сильно устарел, . Комплект доработки включает в себя сетевой модуль, шильдики (наклейки) и новые документы. Модернизировать ККТ дешевле, чем покупать. POS-терминалы и фискальные регистраторы Viki стоит доработать 7 тыс. р. Технику Атола, выпущенную с октября 2016, можно доработать бесплатно - достаточно обновить прошивку.

Сколько стоит онлайн-касса

Налоговая заявила, что малому бизнесу понадобится 25.000 рублей. Сюда включены - цена онлайн-кассы, ФН, оператора и интернета. Расходы на кассовый аппарат можно учесть в налоговой декларации. Спецрежимы - 18.000 рублей на одну ККТ.

Кассовый аппарат Меркурий 115Ф - 9.900 р. без учета фискального накопителя

Как выбрать онлайн-кассу

Какой выбрать фискальный регистратор в 2018 году

Как работает онлайн-касса

Когда клиент оплачивает покупку в магазине, кассовый аппарат пробивает чек. Накопитель подписывает и шифрует чек, а потом ККТ передает его оператору.

Требования к чеку и БСО

Согласно новому закону об онлайн-кассах, с 2017 года . В нем стало на 17 обязательных позиций больше.

Как выглядит новый чек

Сравнение реквизитов старого и нового чеков вы можете скачать .

Теперь БСО - то же самое, что и чек. У них одинаковые реквизиты и одинаковый вид. В принятом законе об онлайн-кассах указано, что для бланков строгой отчетности нужно специальное устройство, но печатать их можно и на обычной онлайн-ККМ.

ИП, которые используют патент или , пишут в чеках название товара с 2021 года.

Популярные вопросы и разъяснения о применении онлайн-касс

Какие штрафы за неприменение онлайн-ККТ?

Штрафы за онлайн-кассы с 2017 года выросли.

Штрафы за отсутствие ККТ или ее неправильное использование

Нужно подписывать договор с ЦТО?

По новому закону он необязательный. Но производители техники не дают гарантию, если у вас нет договора с ЦТО. К тому же обслуживание кассовых аппаратов стало сложнее, ведь техника подключается к интернету. Поэтому советуем вам подписать договор с техническим центром.

Что делать, если у меня в городе проблемы с интернетом?

Если правительство внесло ваш населенный пункт в список местностей, где нет связи - используйте ККТ в автономном режиме. Вы должны , но не подключать ее к интернету и не отправлять чеки оператору. Все данные будут записываться в накопитель.

Кратковременные перебои интернета не страшны. Чеки сохраняются в ФН и отправятся, когда связь восстановится. Без интернета техника работает еще 30 дней.

Как часто покупать фискальный накопитель?

ОСН - каждые 13 месяцев. Предприниматели на УСН, ЕНВД и патенте - раз в 36 месяцев.

Как интернет-магазинам выдавать чеки?

После того как внесли поправки в закон 54-ФЗ, электронные чеки заменяют бумажные. Для торговли в интернете есть специальные автоматизированные кассы, которые во время оплаты сами отправляют клиентам чеки. Пример - . Больше информации в .